هر بار که پای یک شرکت خارجی به ایران باز یا ناگهان از آن بریده شده، چیزی فراتر از عقد و قطع یک قرارداد اتفاق افتاده است؛ توازنِ نیروها، مسیرِ فناوری و حتی ذائقهی مصرف ایرانیان. از نخستین امتیازها در اواخر قاجار و فوران مسجدسلیمان تا دهههای صنعتی پیش از انقلاب، از ملیسازیها و سالهای جنگ تا موجهای رفتوآمد پس از برجام؛ این آمدنها و رفتنها آینهای بودهاند از نسبتِ ایران با جهان و کیفیتِ حاکم بر قواعد بازی اقتصاد.

آنچه از تاریخچهی حضور شرکتهای خارجی در ایران روایت میشود، علاوهبر آگاهیبخشی از آنچه در این میان به وقوع پیوسته است، میتواند دفترچهی راهنمای تصمیم امروز نیز باشد. فهم اینکه چرا برخی مشارکتها به انتقال فناوری و شکلگیری زنجیرههای تأمین انجامید و چرا برخی دیگر نیمهکاره رها شد و خسران بزرگی بر جای گذاشت، به ما کمک میکند میان «فرصت» و «وابستگی» مرز بکشیم و در بزنگاههای بعدی، انتخابهای سنجیدهتری داشته باشیم. امروز مزیت مهمی داریم که نسلهای پیش از ما نداشتند: شفافیت داده. سوابق ثبتی، تغییرات مالکیتی و شبکه ارتباطات شرکتها که در پلتفرم دادهمحور رسمیو بهصورت ساختاریافته گرد هم آمده، امکان میدهد گذشته را دقیقتر ببینیم و ریسک و ظرفیتِ همکاریهای آینده را واقعبینانهتر بسنجیم.

در این مقاله، مسیر پرفرازونشیب حضور شرکتهای خارجی در ایران را مرور میکنیم؛ از امتیازها و کنسرسیومها تا جوینتونچرها و عقبنشینیها. هدف، بازگویی صرفِ خاطره نیست؛ جستوجوی الگوهایی است که بتوانند به تصمیمسازان و فعالان کسبوکار کمک کنند فصلهای بعدی این تاریخ را با ثبات، شفافیت و نفعِ متقابل بنویسند.

ریشههای تاریخی حضور شرکتهای خارجی در ایران

در اواخر دورهی قاجار، سیاستِ واگذاری امتیازات اقتصادیِ انحصاری به بیگانگان آغاز شد. مشهورترین نمونه، امتیازنامهی رویتر در ۱۸۷۲ بود که به «بارون جولیوس دو رویتر» (تبعهی بریتانیا با اصالت آلمانی و بنیانگذار خبرگزاری رویترز) واگذار شد و ساخت راهآهن، بهرهبرداری از معادن و تأسیس بانک را بهمدت ۷۰ سال در بر میگرفت؛ امتیازی که زیر فشار مخالفتهای داخلی و منطقهای خیلی زود لغو شد. پس از ناکامی امتیاز رویتر، همکاری با اروپاییها در زیرساختها ادامه یافت؛ تلگراف بینالمللی در اواخر قاجار گسترش پیدا کرد و چند دهه بعد، راهآهن سراسری در دورهی پهلوی اول (۱۹۲۷–۱۹۳۸) با مشارکت شرکتها و مهندسان اروپایی ساخته شد. بنابراین میتوان اظهار داشت که حضور تاریخی شرکتهای خارجی در ایران ریشهای عمیق در تحولات اواخر دورهی قاجار و اوایل پهلوی دارد.

در همین بسترِ تاریخی، بزرگترین امتیاز نفتی آن دوران به ویلیام ناکس دارسی واگذار شد؛ دارسی در سال ۱۹۰۱ میلادی با مظفرالدینشاه قاجار قراردادی بست که به موجب آن حق انحصاری اکتشاف و استخراج نفت در بیشتر خاک ایران به مدت ۶۰ سال به او واگذار شد. شاه در ازای این امتیاز تنها ۲۰ هزار لیره نقد، ۲۰ هزار لیره سهام پرداختشده و وعدهی ۱۶٪ از سود خالص سالانه را دریافت کرد. دارسی پس از هفت سال تلاش و صرف هزینهی گزاف، سرانجام در خرداد ۱۲۸۷ (مه ۱۹۰۸) در مسجدسلیمان به نفت رسید و نخستین چاه نفت ایران فوران کرد. به دنبال این کشف، شرکت نفت ایران و انگلیس (Anglo-Persian Oil Company) در سال ۱۹۰۹ تأسیس و به نخستین شرکتی بدل شد که به طور صنعتی نفت ایران را استخراج میکرد. این شرکت که نیمی از سهامش متعلق به دولت بریتانیا بود، بعدها بخش زیادی از اقتصاد و سیاست ایران را تحت نفوذ خود گرفت تا اینکه در سال ۱۳۳۰ با ملیشدن نفت داراییهایش در ایران مصادره شد.

از اوایل قرن بیستم، پای دیگر کشورها نیز به اقتصاد ایران باز شد. همزمان با رقابت استعماری روس و انگلیس در ایران، آلمانها نیز در دوران مشروطه و پهلوی اول در پروژههای صنعتی حضور یافتند. برای مثال، در دههی ۱۳۱۰ شمسی شرکتهای آلمانی در احداث کارخانهها و تأمین ماشینآلات صنعتی ایران نقش داشتند. در این دوران، گرایش به مهار نفوذ انگلیس و روسیه باعث شد تا دولت به سوی همکاری با آلمان بهعنوان یک نیروی سوم متمایل شود. حضور مستشاران آلمانی در صنایع راهآهن و مخابرات نمونههایی از این همکاری بود. هرچند جنگ جهانی دوم و اشغال ایران به این روند پایان داد، اما تجربهی مشارکت با آلمانها نشان داد که ایران آمادهی تنوعبخشی به شرکای خارجی خود است.

پس از جنگ جهانی، در عصر پهلوی دوم، ایران به بهشتی برای برندهای غربی تبدیل شد. درآمدهای نفتی فزایندهی دههی ۴۰ و ۵۰ شمسی (۱۹۶۰–۱۹۷۰ میلادی) زمینه را برای حضور گستردهی شرکتهای خارجی فراهم کرد. در صنعت نفت پس از کودتای ۲۸ مرداد ۱۳۳۲، یک کنسرسیوم بینالمللی شکل گرفت که ۵ شرکت آمریکایی ۴۰٪ از نفت ایران را به دست گرفتند (۴۰٪ دیگر سهم شرکتهای انگلیسی و ۶٪ و ۱۴٪ نیز به ترتیب سهم شرکت فرانسوی و شرکت رویالداچشل بود). این نخستین ورود مستقیم آمریکاییها به صنعت نفت ایران بود که نفوذ اقتصادی ایالات متحده را در کنار بریتانیا تثبیت کرد. علاوه بر نفت، شرکتهای غربی در بخشهای دیگری هم فعال بودند: بانکهای خارجی (مانند بانک شاهی وابسته به انگلیس) در تهران و شهرهای بزرگ شعبه داشتند، شرکتهای مهندسی آمریکایی در توسعهی زیرساختها مشارکت میکردند و برندهای صنعتی و مصرفی اروپایی و آمریکایی کمکم وارد زندگی روزمرهی مردم میشدند.

دهههای ۱۳۳۰ تا ۱۳۵۰: گسترش حضور برندهای بینالمللی در صنعت و بازار ایران

این صحنه، تصویری آشنا در حافظهی جمعی ایرانیان است؛ خطوط تمامخودکار تولید نوشابه با نظمی چشمگیر در جریان است، کارگران با روپوشهای سفید مشغول کارند و پشت شیشهها، مردمی ایستادهاند که با نگاهی پر از شگفتی و کنجکاوی، این دنیای نوین صنعتی را مینگرند. این تصویر نمادی از حضور پررنگ شرکتهای خارجی در زندگی روزمرهی ایرانیان پیش از انقلاب به شمار میرود.

در این دوران نوشابههای گازداری مانند پپسی و کوکاکولا توسط امتیازداران محلی و با حمایت شرکتهای مادر آمریکایی در ایران تولید و پخش میشدند. کارخانهی پپسیکولا به همت حبیب ثابت (ثابتپاسال) در سال ۱۳۳۳ راهاندازی شد و به سرعت به برندی خاطرهانگیز تبدیل گشت. او همچنین نمایندگی خودروسازی آمریکایی استودبیکر و مشارکت در تأسیس کارخانهی جنرالتایر را برعهده داشت. در کنار پپسی، رقیب دیرینهاش کوکاکولا نیز از میانهی دههی ۱۳۳۰ شمسی با امتیازداران محلی (از جمله ساسان و خوشگوار) فعالیت خود را در ایران آغاز کرد و یکی از مهمترین نمونههای سرمایهگذاری مستقیم شرکتهای خارجی در صنعت نوشیدنی کشور در آن دوران را پایهگذاری کرد؛ رویدادی که نشانگر گسترش نفوذ برندهای بینالمللی در بازار ایران بود.

تا اواخر دههی ۱۳۵۰ (۱۹۷۰ میلادی)، محصولات و نمایندگیهای بسیاری از برندهای غربی، از خودرو و نوشیدنی گرفته تا لوازم خانگی و الکترونیک، در ایران فعال بودند. خودروهای آمریکایی و اروپایی در خیابانهای تهران جولان میدادند؛ مثلاً شرکت جنرال موتورز با مشارکت ایران، خودروهایی چون شورلت رویال و بیوک را مونتاژ میکرد. شرکت ایران ناسیونال (ایرانخودرو) که در دههی ۱۳۴۰ با تولید پیکان (تحت لیسانس روتس انگلستان) رشد کرد، در اواخر دههی ۱۳۵۰ به فکر تنوع محصول با همکاری پژو فرانسه افتاد. قرارداد تولید پژو ۳۰۵ در سال ۱۳۵۷ میان ایران ناسیونال و پژو امضا شد و قرار بود جانشینی برای خودروی قدیمی پیکان باشد. به این ترتیب، ایران پیش از انقلاب میزبان طیف گستردهای از شرکتها و برندهای خارجی بود که هر یک خاطراتی در ذهن نسلهای آن دوران بر جای گذاشتهاند.

دهههای بعد از انقلاب ۱۳۵۷: دوران انقباض؛ خروج برندها و بازگشتهای مقطعی

دهههای پس از وقوع انقلاب ۱۳۵۷ اما نقطهی عطفی در سرنوشت شرکتهای خارجی در ایران بود. با تغییر نظام سیاسی و رویکردهای اقتصادی، بسیاری از شرکتهای خارجی خاک ایران را ترک کردند یا داراییهایشان مصادره شد. اوایل سال ۱۳۵۸ «قانون حفاظت و توسعهی صنایع ایران» تصویب شد که به موجب آن صنایع بزرگ کشور (اعم از خصوصی داخلی یا وابسته به خارجیها) دولتی اعلام گشت. در پی این قانون، کارخانهها و نمایندگیهای متعددی که با مشارکت خارجیها فعالیت میکردند به تملک دولت درآمدند. برای مثال، قرارداد تازهامضاشدهی ایرانناسیونال با پژو برای تولید مدل ۳۰۵ هرگز به مرحلهی اجرا نرسید و با ملیشدن صنایع، منتفی شد.

بسیاری از برندهای خارجی مصرفی نیز که تا پیش از انقلاب در بازار ایران جا افتاده بودند، مدتی ناپدید شدند؛ نوشابههای آمریکایی، سیگارهای خارجی، لوازم آرایشی و پوشاک غربی و حتی برخی خدمات فنی مهندسی حاصل سرمایهگذاری شرکتهای خارجی موقتاً از صحنه کنار رفتند.

در دههی ۱۳۶۰ خورشیدی (۱۹۸۰ میلادی)، به دلیل فضای انقلابی، جنگ تحمیلی و تحریمهای بینالمللی، حضور خارجیها در اقتصاد ایران به پایینترین حد خود رسید. شرکتهای غربی که عمدتاً سهامدار یا شریک پروژههای بزرگ بودند، یا کشور را ترک کرده بودند یا فعالیتشان تعلیق شده بود. برای نزدیک به یک دهه، توسعهی زیرساختها و صنایع عمدتاً با اتکا به ظرفیت داخلی و همکاری محدود با برخی شرکای آسیایی (بهویژه چین) صورت میگرفت؛ این تعاملات نیز عمدتاً به پروژههای فنی و نظامی محدود بود و گسترش روابط تجاری در مقیاس وسیع با چین در دهههای بعد محقق شد.

جنگ ایران و عراق نیز ریسک سرمایهگذاری در ایران را بسیار بالا برده بود و عملاً ورود سرمایهی جدید خارجی را ناممکن میساخت. با این حال، همین دوره فرصتی شد تا برخی صنایع ملیشده مانند خودروسازی، بدون رقیب خارجی، به حیات خود ادامه دهند؛ هرچند با افت کیفیت و تیراژ.

در دنیای حرفهای فروش، داشتن یک محصول یا خدمت عالی تازه نقطهی شروع است. موفقیت در فروش مستلزم ارتباط مؤثر با مشتریان بالقوه و معرفی ارزش پیشنهادی خود به آنها است. حتی بهترین محصول یا خدمت بدون پراسپکتینگ (یافتن و برقراری ارتباط با مشتریان احتمالی) راه به جایی نخواهد برد. مهارت پراسپکتینگ به شما کمک میکند تا چرخهی فروش خود را همواره پر از فرصتهای جدید نگه دارید. در این مقاله، نگاهی دقیق به مفهوم پراسپکتینگ در فرآیند فروش خواهیم داشت و بررسی میکنیم که پلتفرم رسمیو چگونه میتواند این مسیر را هدفمندتر، سریعتر و اثربخشتر کند. کیفیت کافی نیست!...

پس از پایان جنگ و آغاز دوران سازندگی در اوایل دههی ۱۳۷۰، جهتگیری اقتصاد ایران بهتدریج به سمت بازسازی و استفاده از سرمایه و فناوری خارجی پیش رفت؛ مسیر اصلی این رویکرد، برگزاری مناقصههای بینالمللی و بهکارگیری مدل «بیعمتقابل» در پروژههای نفت و گاز بود. دولت هاشمی رفسنجانی برای تأمین منابع بازسازی، بستهای از پروژههای زیرساختی و انرژی را به مشارکت شرکتهای خارجی گذاشت؛ با این توضیح که قانون جامع «تشویق و حمایت از سرمایهگذاری خارجی» (FIPPA) بعدها در سالهای ۱۳۸۰_۱۳۸۱ تصویب و اجرایی شد. در بازار نوشیدنیها نیز در میانهی دههی ۱۳۷۰ تلاشهایی برای ازسرگیری تولیدِ تحتلیسانسِ برخی برندهای آمریکایی از جمله کوکاکولا انجام شد، اما با تشدید تحریمهای ایالات متحده در سال ۱۹۹۵، تأمین رسمی کنسانتره و همکاری شرکت مادر متوقف ماند و رقابت کولاها برای چند سال عملاً معلق شد.

با روی کار آمدن دولت اصلاحات از سال ۱۳۷۶، دامنهی گشایش اقتصادی افزایش یافت و شرکتهایی از اروپا و آسیا با احتیاط اما رویکرد فعالانهتری به ایران بازگشتند. در صنعت خودروسازی، همکاری با پژو پیشتر از ۱۳۶۹ با تولید پژو ۴۰۵ در ایران آغاز شده بود و در دههی ۱۳۷۰ به یکی از ارکان تولید داخلی بدل شد. رنو نیز که سابقهی حضور در ایران (از جمله «رنو ۵» در دههی ۱۳۵۰) را داشت، در ۱۳۸۳ با تشکیل «رنوپارس» همکاری تازهای را برای پروژه L90 (تندر ۹۰) آغاز کرد و تولید این مدل از میانهی دههی ۱۳۸۰ به جریان افتاد.

در صنایع نفت و گاز هم بار دیگر پای غولها به میان آمد؛ توتال فرانسه در اواسط دههی ۹۰ میلادی (حدود ۱۳۷۵ شمسی) طی قرارداد بیعمتقابل توسعهی فازهایی از میدان گازی پارس جنوبی را برعهده گرفت و شرکتهای دیگری از مالزی (پتروناس) و ایتالیا (انی) نیز وارد پروژههای نفتی ایران شدند. شل (هلند/انگلیس) نیز توسعهی میادین نفتی سیری وLater سروش-نوروز را پذیرفت.

این موج بازگشت، هرچند تحتالشعاع برخی موانعی نظیر اتهامات آمریکا به شرکتها بابت نقض تحریمها بود (مثلاً توتال سالها بعد مجبور به پرداخت جریمه برای معاملات دههی ۹۰ خود در ایران شد)، اما فضای پس از جنگ را به دورهای از فراز و نشیب در روابط اقتصادی خارجی ایران تبدیل کرد. از یک سو، ایران به سرمایه و تکنولوژی خارجی برای توسعه نیاز داشت و از آن استقبال میکرد؛ از سوی دیگر، فشارهای آمریکا و تحریمها مانع از شکلگیری حضور پایدار بسیاری از برندهای غربی میشد. با این حال، تا اواخر دههی ۱۳۸۰ شمسی، شرکتهایی مثل پژو، رنو، توتال، شل، زیمنس (آلمان) و حتی شرکتهای کرهای مانند سامسونگ و الجی (در حوزهی لوازم الکترونیک) هر کدام به نسبتی در بازار ایران فعال بودند. اما این وضعیت دوام چندانی نداشت و تحولات سیاسی دههی ۱۳۹۰ بار دیگر استمرار حضور بسیاری از شرکتهای غربی را مختل کرد و مسیر همکاریها را وارد مرحلهی جدیدی ساخت.

دههی ۱۳۹۰: از تشدید تحریم تا گشایش برجام

تشدید تحریمهای هستهای در ابتدای دههی ۱۳۹۰ موج بازگشت را معکوس کرد و شرکتهای غربیِ نیمهفعال را به خروج یا انقباض فعالیت کشاند.

در سالهای ۱۳۹۱–۱۳۹۲ (۲۰۱۲–۲۰۱۳ میلادی) خودروسازان فرانسوی (پژو و رنو) که سهم بزرگی در بازار ایران داشتند، بهعلت اعمال تحریمها همکاری خود را تعلیق کردند؛ در این زمان، طبق آمار رسمی، تولید خودروی ایران حدود ۴۰٪ افت کرد. صنایع نفت و هواپیماسازی هم در این سالها آسیب دیدند؛ شرکتهای نفتی مانند شل پرداخت پول نفت ایران را متوقف کردند و هواپیماهای مسافربری ایران بهعلت عدم دسترسی به قطعات، زمینگیر شدند.

این وضعیت بحرانی، اقتصاد ایران را برای توافقی بزرگ آماده کرد. با دستیابی ایران و قدرتهای جهانی به برجام (توافق هستهای) در سال ۱۳۹۴ (۲۰۱۵ میلادی)، فصل تازهای در تعاملات اقتصادی ایران و جهان آغاز شد. رفع نسبی تحریمها جاذبهی بازار ۸۰ میلیونی ایران را دوباره در کانون توجه شرکتهای خارجی قرار داد و موجی کمسابقه از هیأتهای تجاری و سرمایهگذاران روانهی تهران شد. در فاصلهی سالهای ۱۳۹۴ تا ۱۳۹۶، دهها تفاهمنامه و قرارداد بین شرکتهای ایرانی و خارجی امضا گشت. ایران ایر سفارش خرید ۱۰۰ فروند هواپیمای ایرباس و ۸۰ فروند بوئینگ را ثبت کرد؛ نخستین فروند ایرباس A321 نو پس از دههها در دیماه ۱۳۹۵ در فرودگاه مهرآباد به زمین نشست که اولین هواپیمای برجامی نام گرفت. در این روز، مردم با شوق نظارهگر فرود اولین تحویل مستقیمِ ایرباس پس از برجام بودند.

در صنعت خودرو، پژو-سیتروئن (گروه PSA) به سرعت برای بازگشت پیشقدم شد و در سال ۱۳۹۵ با ایرانخودرو قرارداد سرمایهگذاری مشترک ۴۰۰ میلیون یورویی امضا کرد. این قرارداد که اولین جوینتونچر خودروسازی غربی در ایران پس از رفع تحریمها بود، تولید مدلهای جدید پژو ۲۰۰۸، ۲۰۸ و ۳۰۱ را هدفگذاری کرد. همزمان رنو نیز قرارداد مستقلی برای احداث کارخانه و تولید ۱۵۰ هزار دستگاه در سال (شامل مدل سیمبل و داستر) به امضا رساند.

شرکتهای بزرگ نفتی نیز وارد عمل شدند؛ توتال در تیر ۱۳۹۶ با کنسرسیومی به رهبری خود و حضور شرکت ملی نفت چین (CNPC) قرارداد ۴٫۸ میلیارد دلاری توسعهی فاز ۱۱ پارس جنوبی را امضا کرد. این نخستین قرارداد بزرگ نفتی پساتحریم بود که با مدل جدید قراردادهای نفتی (IPC) منعقد شد و پیام روشن آن بازگشت شرکتهای اروپایی به صنعت انرژی ایران بود.

در بخش ریلی و صنعتی نیز شرکتهایی مانند آلستوم (فرانسه) برای ساخت واگن مترو، زیمنس (آلمان) برای توسعهی شبکهی برق و جنرال الکتریک (آمریکا) به صورت غیرمستقیم از طریق شرکتهای تابعهی اروپایی برای فروش تجهیزات به ایران ابراز تمایل کردند. در مجموع، سالهای ۱۳۹۵ و ۱۳۹۶ را میتوان دوران طلایی بازگشت برندهای خارجی به ایران دانست که با امیدواری فراوانی همراه بود؛ اما این موج هم کوتاه و گذرا بود.

بازگشت تحریمهای ثانویه: فروکش موجِ برجامی و تغییر ترکیب بازیگران

با تغییرات سیاسی در ایالات متحده و خروج آمریکا از برجام در اردیبهشت ۱۳۹۷، تمام معادلات تغییر کرد. بازگشت تحریمهای ثانویهی آمریکا، شرکتهای خارجی را که نگران از دست دادن بازار آمریکا بودند، ناچار به عقبنشینی سریع از ایران کرد. شرکتهای بزرگ اروپایی و آسیایی طی هفتهها و ماههای پس از خروج آمریکا، یکی پس از دیگری، اعلام کردند فعالیت خود در ایران را تعلیق یا متوقف میکنند. پژو-سیتروئن که ایران را یکی از بازارهای راهبردی خود میدید، در نیمهی ۲۰۱۸ (۱۳۹۷) اعلام کرد به خاطر تحریم آمریکا، توسعهی فعالیتهایش را در ایران متوقف میکند. رنو نیز علیرغم میل باطنی، پروژههایش را تعلیق کرد؛ هرچند مدیرعامل وقت رنو تصریح کرد که ایران را ترک نمیکند، ولی فعلاً توسعهی جدیدی نخواهد داشت. در صنعت هوایی، قراردادهای پرطمطراق ایران ایر به حالت کما رفت؛ شرکت بوئینگ موفق به تحویل حتی یک هواپیما نشد و ایرباس پس از تحویل ۳ فروند (تا فروردین ۱۳۹۷) باقی سفارش را متوقف کرد. شرکتهای نفتی هم پا پس کشیدند؛ توتال به محض خروج آمریکا اعلام کرد اگر معافیت تحریمی نگیرد، از پارس جنوبی خارج میشود و در نهایت چند ماه بعد ایران را ترک کرد. بهدنبال خروج توتال، وزارت نفت ایران اعلام کرد که شریک چینی (CNPC) سهم توتال را در پروژه میگیرد و فعالیت ادامه خواهد یافت. هرچند شرکت چینی نیز بعدها بهدلیل ابهامات تحریمی تعلل کرد و آن طرح عملاً کند شد. شرکتهای کرهای سامسونگ و الجی که در بازار لوازم خانگی و موبایل ایران حضور وسیعی داشتند، دفاتر رسمی خود را در اواخر سال ۱۳۹۸ تعطیل کردند و محصولاتشان تنها از طریق واسطهها به فروش رسید. بانکهای اروپایی که برای مدتی کوتاه تبادلات مالی را از سر گرفته بودند، مجدداً کانالهای انتقال پول را بستند. بدین ترتیب موج خروج سرمایه و فناوری خارجی، ضربهی سختی به اقتصاد ایران وارد کرد و بسیاری از امیدهای ایجادشده بر باد رفت.

در این میان، تنها برندگان نسبی، شرکتهای آسیایی غیرغربی و بهویژه چینی بودند. همزمان با خروج شرکتهای اروپایی و ژاپنی از بازار ایران، این شرکتهای چینی بودند که فرصت را غنیمت شمردند و خلاء ایجادشده را پر کردند. چینیها طی این سالها حضور خود را در بخشهای مختلف ایران گسترش دادند: از صادرات انبوه کالاهای مصرفی (که جایگزین برندهای غربی در بازار شدند) گرفته تا سرمایهگذاری در پروژههای نفت و پتروشیمی. برای نمونه، پس از کنار رفتن توتال از قرارداد پارس جنوبی، شرکت ملی نفت چین سهم اکثریت پروژه را برعهده گرفت. در صنعت خودرو، خودروسازان چینی که از اوایل دههی ۱۳۹۰ با مونتاژ محدود در ایران فعال بودند، در غیاب رقبای اروپایی رشد شتابانی پیدا کردند؛ مدلهای مختلفی از چری، امجی، بیوایدی و … توسط بخش خصوصی مونتاژ یا وارد شد و سهم غالب بازار خودروهای خارجی به دست چین افتاد. در حوزهی تکنولوژی نیز شرکتهای آسیایی حضور خود را حفظ کردند؛ مثلاً هواوی و زدتیای از چین که در پروژههای مخابراتی ایران همکاری داشتند، در مقیاس محدودتر به همکاری خود ادامه دادند.

به طور کلی میتوان گفت پس از سال ۲۰۱۸ میلادی، ترکیب شرکتهای خارجی حاضر در ایران دستخوش تغییر شد و اگرچه تعداد و تنوع آنها کاهش یافت، اما نقش شرکتهای شرقی و همسایگان پررنگتر از قبل گشت.

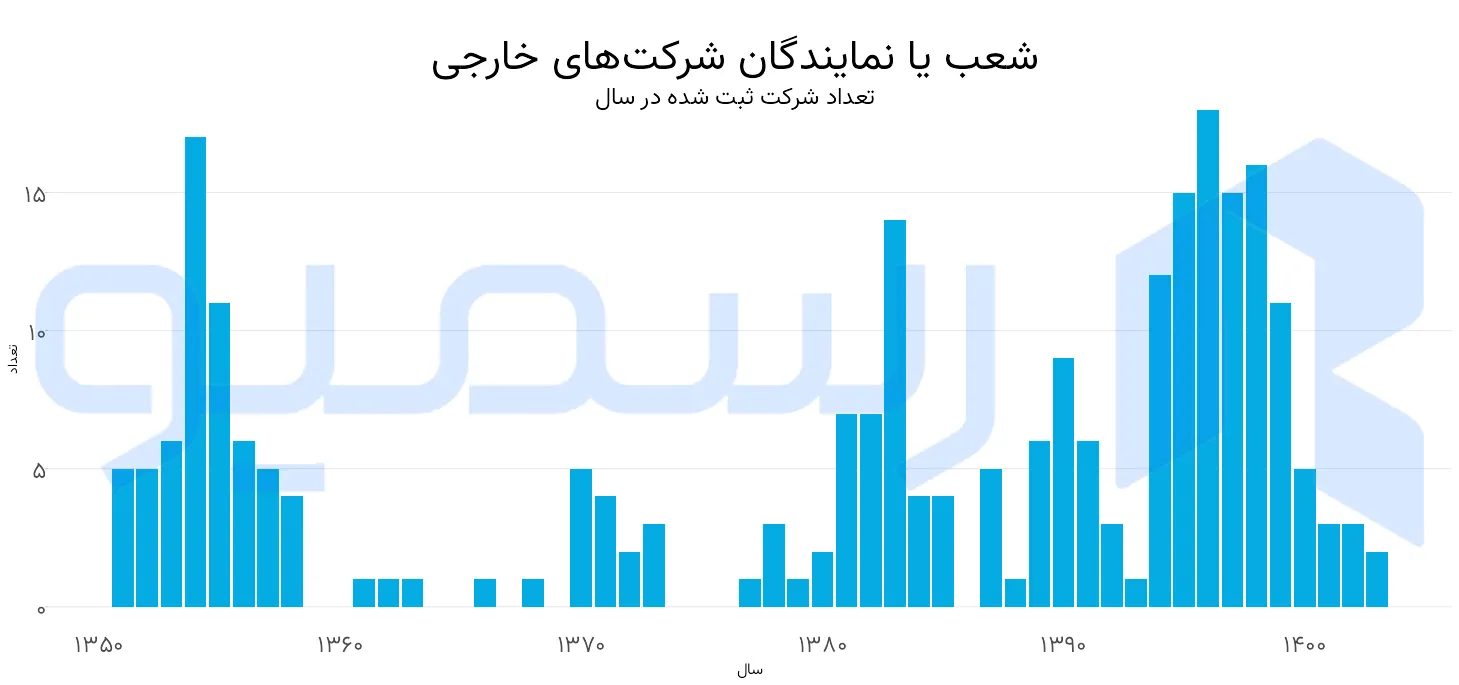

از منظر آمار ثبت شرکتها نیز این روند مشهود است. بر اساس دادههای رسمیو، روند ثبت شعب و نمایندگی شرکتهای خارجی در ایران کاملاً تابعی از شرایط سیاسی بوده است. در دههی ۱۳۶۰ خورشیدی تقریباً هیچ شرکت جدید خارجی ثبت نشد (رکود کامل فعالیت به چشم میخورد)، از اواخر دههی ۱۳۷۰ و طی دههی ۱۳۸۰ با بهبود نسبی روابط بینالمللی، تعداد قابلتوجهی شرکت خارجی کار خود را در ایران آغاز کردند، این روند بعد از ۱۳۹۴ جهش آشکاری داشت و به اوج رسید، اما پس از ۱۳۹۷ بهشدت نزولی شد. به بیان دیگر، برجام و سپس خروج آمریکا از برجام دو تأثیر متضاد بر حضور شرکتهای بینالمللی گذاشتند: ابتدا درهای ورود را گشودند و سپس به سرعت عقبنشینی کردند. بررسی آگهیهای رسمی ثبت شرکتها نشان میدهد که بسیاری از نمایندگیهای تأسیسشده بین سالهای ۹۵ تا ۹۷، ظرف یکی دو سال تعطیل یا منحل شدهاند.

اکنون سوابق تغییرات شرکتها در آرشیو رسمیو بهروشنی قابل بررسی است. برای نمونه، در جستجوی پیشرفته رسمیو میتوان فهرست شرکتهای دارای شریک خارجی را استخراج کرد و مشاهده نمود که چگونه در بازهای کوتاه، وضعیت بسیاری از آنها از «در حال فعالیت» به «منحل» یا «خاتمهیافته» تغییر یافته است. همچنین نمودارهای مالکیت در رسمیو کمک میکند ردپای سهامداران خارجی در شرکتهای ایرانی ردیابی شود و تغییرات مالکیتی آنها (مثلاً خروج سهامدار اروپایی و جایگزینی شریک آسیایی) بهصورت ساختاریافته قابل تحلیل باشد. این ابزارهای دادهمحور، امکان تحلیل دقیقتری از فراز و فرود حضور خارجیها در اقتصاد ایران را فراهم میکنند.

وضعیت امروز؛ نگاه به آینده

اکنون، در میانهی دههی ۱۴۰۰ شمسی، حضور شرکتهای خارجی در ایران به کمترین میزان خود در چند دههی اخیر رسیده، اما هرگز به طور کامل قطع نشده است. در شرایطی که تحریمهای آمریکا ادامه دارد، شرکتهایی از کشورهای همسو با ایران یا کمتر وابسته به اقتصاد غرب اصلیترین بازیگران خارجی باقی ماندهاند. برای مثال، شرکتهای چینی در پروژههای انرژی (نفت، گاز و پتروشیمی) همچنان شریک ایران هستند و سرمایهگذاریهایی هرچند محدود ولی راهبردی انجام دادهاند. روسها نیز در غیاب رقبای اروپایی، در صنایع نفت و نیروگاهی و همچنین صادرات غلات و کالاهای اساسی به ایران فعالتر شدهاند. در حوزهی پیمانکاری و ساختوساز، شرکتهای ترکیهای و برخی پیمانکاران منطقهای کوچکتر، در ایران پروژه میگیرند. به طور خلاصه، ترکیب کشورهایی که شرکتهایشان در ایران حضور دارند، بیش از پیش به سمت آسیا و همسایگان منطقهای گرایش پیدا کرده است. اما سؤال اساسی این است که چه شرکتهایی هنوز در ایران حضور دارند و چگونه؟

در غیاب شرکتهای بزرگ غربی، عمدتاً شرکتهای کوچک و متوسط آسیایی یا چندملیتیهایی که ریسک تحریم را پذیرفتهاند در ایران ماندهاند. برخی از آنها از طریق دفاتر نمایندگی فعالیت میکنند؛ دفاتری که وظیفهشان بیشتر ارائهی خدمات پس از فروش یا ارتباطات تجاری است تا سرمایهگذاری مستقیم. مدل دیگر، شعب شرکت خارجی است که طبق قوانین ایران میتواند ثبت شود و مستقیماً کسبوکار مادر را در داخل کشور دنبال کند؛ هرچند ثبت شعبهی خارجی پس از انقلاب با محدودیتهایی همراه بوده و تنها شرکتهایی مجاز به این کار بودهاند که در کشور خود قانونی شناخته شوند و در ایران نیز مجوز فعالیت مرتبط دریافت کنند. تعدادی از بانکها و بیمههای خارجی در سالهای قبل به این شکل شعبه داشتند (مثلاً بانکهای آسیایی در مناطق آزاد) که اکنون بسیار معدود شدهاند. مدل سوم، سرمایهگذاری مشترک (Joint Venture) با طرف ایرانی است. این مدل بهویژه در صنایع خودروسازی، دارویی و معدن کاربرد داشته است. ایرانخودرو و سایپا سالها با پژو و رنو جوینتونچر داشتند؛ در حال حاضر نیز برخی شرکتهای ایرانی با شرکای چینی خود به مونتاژ خودرو مشغولاند. در بخش دارو، شرکتهایی از هند به صورت مشارکتی با ایرانیها کارخانهی تولید دارو یا واکسن راهاندازی کردهاند.

به طور کلی، مدل مشارکتی در شرایط تحریم ترجیح داده میشود تا ریسک کمتری متوجه طرف خارجی باشد و بخش ایرانی نیز انتقال دانش فنی داشته باشد.

فرصتها و تهدیدهای ناشی از حضور شرکتهای خارجی در ایران

از منظر فرصتها و تهدیدهای ناشی از حضور خارجیها، اقتصاد ایران تجربیات گوناگونی اندوخته است. حضور شرکتهای بزرگ بینالمللی میتواند منجر به انتقال فناوری، بهبود بهرهوری و دسترسی به بازارهای جهانی شود. برای نمونه، همکاری صنعت خودروی ایران با پژو و رنو علیرغم همهی فرازونشیبها، موجب تربیت نسلهایی از متخصصان و ایجاد زنجیرهی تأمین قطعهسازی در کشور شد. در صنعت نفت، حضور شرکتهای خارجی طی قراردادهای بیعمتقابل در دهههای گذشته، هرچند نقدهایی به همراه داشت، ولی توسعهی میادین گازی پارس جنوبی و جذب میلیاردها دلار سرمایه را ممکن ساخت. به علاوه، ورود برندهای خارجی به بازار مصرف، رقابت را افزایش میدهد و حق انتخاب مصرفکنندهی ایرانی را بالا میبرد.

با این حال، وابستگی به شرکتهای خارجی بدون ایجاد شفافیت و قوانین پایدار، تهدیدهایی نیز در پی دارد. تجربهی خارجشدن ناگهانی شرکتها پس از تحریم، اقتصاد ایران را با پروژههای نیمهکاره و کمبود قطعات یدکی مواجه کرد. همچنین اگر حضور خارجیها بدون الزام به داخلیسازی و توسعهی ظرفیت ملی باشد، میتواند به تضعیف تولیدکنندگان داخلی بینجامد. از منظر سیاسی هم، وابستگی به حضور سرمایهگذاران خارجی میتواند اهرم فشاری در دست قدرتهای خارجی باشد (چنانکه تحریمها نشان دادند).

بنابراین یافتن نقطهی تعادل بین بهرهگیری از مزایای حضور شرکتهای خارجی و کاهش آسیبپذیری در برابر خروج آنها، دغدغهای است که باید همواره به آن توجه داشت. خوشبختانه امروز ابزارهای نوینی برای کمک به تصمیمگیری در این زمینه در دسترس است. شفافیت اطلاعات که زمانی پاشنهی آشیل تعاملات اقتصادی بود، اکنون بسیار بهبود یافته است. سامانههای جامع اطلاعات شرکتها (مثل رسمیو) امکان دسترسی سریع و دقیق به دادههای ثبتی و سوابق شرکتی را فراهم کردهاند. این شفافیت، شرط اساسی جذب سرمایهی خارجی در آینده است؛ زیرا سرمایهگذار خارجی پیش از ورود نیاز به اطلاعات موثق از شرکای بالقوهی ایرانی، ساختار مالکیتی، شبکه ارتباطی و سوابق آنها و در نهایت سنجش دقیق ریسکها دارد.

این سطح از دادهمحوری و شفافیت که در دهههای گذشته میسر نبود، امروز میتواند تضمینکنندهی موفقیت حضور دوبارهی شرکتهای خارجی در ایران باشد.

در کمتر از یک دهه، شیوهی رفتوآمد شهری در ایران دستخوش تحولی بنیادین شده است. تنها چند سال پیش اگر در تهران یا سایر کلانشهرها بدون وسیلهی نقلیهی شخصی قصد سفر داشتید، باید با آژانسهای تلفنی تماس میگرفتید و بسیار پیش میآمد با پاسخهایی نظیر «ماشین نداریم»، «به آن محدوده نمیرویم» یا «یک ساعت دیگر تماس بگیرید» روبهرو میشدید؛ یا شاید زمان زیادی را در گرما و سرما گوشهی خیابانها یا در صف تاکسیهای گذری از دست میدادید. اما اکنون زمانه فرق کرده است؛ امروزه میلیونها نفر بهطور روزانه اپلیکیشن اسنپ را باز میکنند و در هر ساعت از شبانهروز...

سخن پایانی

داستان حضور شرکتهای خارجی در ایران، روایتی پر فراز و نشیب از بیش از یک قرن تعامل با اقتصاد جهانی است. از امضای امتیاز رویتر و گشوده شدن پای سرمایهداران خارجی به ایران، تا دوران جولان غولهای نفتی در آبادان و مسجدسلیمان؛ از مونتاژ نخستین خودروهای آمریکایی و اروپایی در جاده مخصوص کرج، تا مصادرهی اموال سرمایهداران در سال ۱۳۵۸؛ و از امیدهای برجامی برای بازگشت باشکوه برندهای جهانی، تا ناامیدی ناشی از خروج ناگهانی آنها؛ همه و همه نشان میدهد که اقتصاد ایران همواره درهمتنیدگی عمیقی با سیاست داشته و حضور خارجیها آینهای از وضعیت روابط بینالمللی کشور بوده است.

شفافیت و ثبات قوانین، همچون دو بال قدرتمند، میتوانند فصل تازهای را در این تاریخ رقم بزنند. اگر ایران با اصلاحات داخلی و تنشزدایی در عرصهی بینالملل، محیطی پیشبینیپذیر برای کسبوکار ایجاد کند، سرمایهگذاران و برندهای معتبر بار دیگر راهی این بازار بزرگ خواهند شد.

در این مسیر، نقش ابزارهای دادهمحور همچون «رسمیو» حیاتی است؛ زیرا با ترسیم تصویری دقیق و شفاف از گذشته و حال کسبوکارها، بستر لازم برای جلب اعتماد سرمایهگذاران را فراهم میکنند. به بیان دیگر، شناخت دقیق تاریخچهی تعاملات اقتصادی، بخشی از قدرت یک کشور در مذاکرات و همکاریهای بینالمللی است. ایران با درسگرفتن از تجربههای گذشته و تکیه بر شفافیت و قانونمداری، میتواند صفحهای نو در تاریخ حضور پایدار و برد-برد شرکتهای خارجی بگشاید؛ حضوری که این بار فرصتی برای رشد اقتصادی و ارتقای رفاه مردم باشد.