اوراق اجاره یکی از انواع صکوک اسلامی است که مبتنی بر قرارداد اجارهی داراییهای واقعی طراحی میشود و بهعنوان ابزاری برای تأمین مالی در نظامهای مبتنی بر شریعت مورد استفاده قرار میگیرد. این ابزار برخلاف اوراق قرضه متعارف، مبتنی بر بهره نیست و ساختار آن بر پایهی انتقال منافع حاصل از دارایی معین به سرمایهگذاران تنظیم شده است.

در ساختار بازار سرمایهی ایران نیز اوراق اجاره بهعنوان یکی از ابزارهای مالی اسلامی مورد استفاده قرار میگیرد. این اوراق عمدتاً برای جذب منابع مالی از طریق اجارهی داراییها و انتقال منافع آنها به سرمایهگذاران طراحی شدهاند. شرکتها و نهادهایی که دارای داراییهای مولد هستند میتوانند با استفاده از این ابزار، منابع مورد نیاز خود را از بازار سرمایه تأمین کنند.

با توجه به الزامات قانونی، حقوقی و فقهی حاکم بر انتشار اوراق اجاره، بررسی فرآیند دریافت مجوز انتشار این اوراق در بازار سرمایه ایران، از منظر ساختار نهادی و رویههای اجرایی، از اهمیت زیادی برخوردار است. در این مقاله به تشریح مراحل، نهادهای ذیربط و الزامات قانونی و مقرراتی انتشار این نوع از اوراق بهادار میپردازیم.

مجوز انتشار اوراق اجاره چیست؟

در بازار سرمایه ایران، انتشار هر نوع اوراق بهادار، از جمله اوراق اجاره، مستلزم دریافت مجوز از نهاد ناظر یعنی سازمان بورس و اوراق بهادار است. این مجوز بهمنظور انطباق ساختار اوراق با ضوابط حقوقی، مالی و فقهی تدوینشده در دستورالعملهای اجرایی صادر میشود و شرط لازم برای ورود اوراق به فرآیند عرضهی عمومی است.

صدور مجوز انتشار اوراق اجاره مستلزم بررسی ساختار اوراق از ابعاد مختلف است و چند نهاد در این فرآیند ایفای نقش میکنند:

- سازمان بورس و اوراق بهادار: مرجع نهایی بررسی اسناد و صادرکننده مجوز رسمی انتشار اوراق

- کمیتهی فقهی سازمان بورس: نهاد مشورتی برای ارزیابی مطابقت ساختار اوراق با اصول فقه اسلامی

- شرکت مدیریت دارایی مرکزی بازار سرمایه: نهاد تخصصی مسئول ایجاد و ادارهی نهاد واسط (SPV) و ارائه خدمات پشتیبانی مرتبط با فرآیند انتشار.

همکاری میان این نهادها با هدف تطبیق ساختار ابزار مالی با الزامات مقرراتی صورت میگیرد و شکلگیری یک چارچوب مشخص برای انتشار اوراق را دنبال میکند.

مراحل صدور مجوز انتشار اوراق اجاره

فرآیند اخذ مجوز انتشار اوراق اجاره، بر اساس دستورالعملهای اجرایی بازار سرمایه، در قالب مجموعهای از مراحل تعریفشده انجام میگیرد. این مراحل بهمنظور بررسی حقوقی، فقهی و مالی اوراق، و تطبیق آن با الزامات نظارتی، بهصورت زیر دستهبندی میشود:

۱. انتخاب دارایی پایه برای اجاره

نخستین گام در ساختار اوراق اجاره، تعیین دارایی مبنا است. دارایی مورد نظر باید دارای ویژگیهای مشخصی باشد:

- مالکیت آن نزد بانی (شرکت یا نهاد متقاضی انتشار اوراق) باشد یا قابلیت انتقال قانونی به نهاد واسط را داشته باشد

- امکان بهرهبرداری اقتصادی از آن و ایجاد جریان نقدی وجود داشته باشد

- قابلیت ارزیابی توسط کارشناس رسمی دادگستری را داشته باشد

مشمول محدودیتهای قانونی در خصوص اجاره یا واگذاری نباشد.

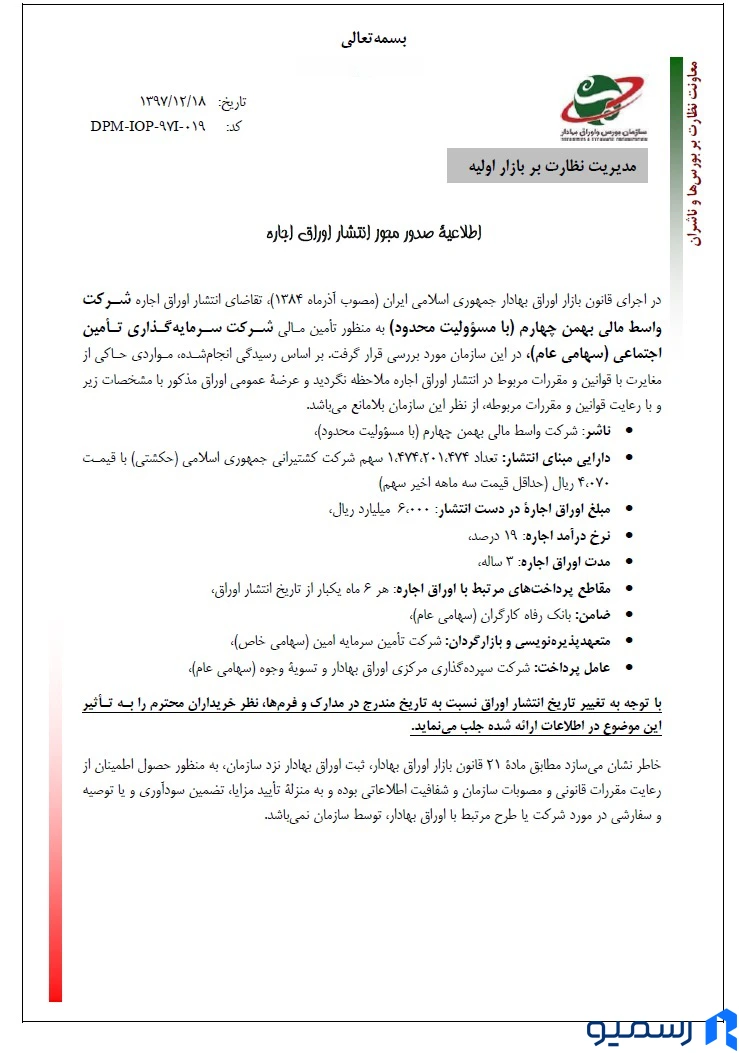

۲. تأسیس نهاد واسط (SPV)

نهاد واسط، یک شرکت با مسئولیت محدود است که هدف از تأسیس آن، جداسازی حقوقی اوراق از بانی و ایفای نقش واسطه در فرآیند انتشار است. این نهاد، دارایی را از بانی خریداری میکند و منافع حاصل از اجارهی آن را به دارندگان اوراق منتقل مینماید. وظیفهی تأسیس و مدیریت این نهاد بر عهده شرکت مدیریت دارایی مرکزی بازار سرمایه است.

۳. تنظیم اسناد حقوقی

در این مرحله، اسناد و قراردادهای اصلی مرتبط با ساختار اوراق تدوین میشود. این اسناد شامل موارد زیر است:

- قرارداد اجاره بین نهاد واسط و بانی

- قرارداد خرید یا فروش دارایی میان بانی و نهاد واسط

- قرارداد تضمین، در صورت استفاده از ضامن

- قرارداد پذیرهنویسی با عامل فروش یا متعهد پذیرهنویس

گزارش ارزیابی دارایی و برآورد جریانهای نقدی مورد انتظار.

۴. اخذ تأییدیهی فقهی

پیش از ارسال نهایی مدارک به سازمان بورس، ساختار اوراق باید از منظر فقهی توسط کمیته فقهی سازمان مورد بررسی قرار گیرد. ارزیابی این کمیته بر اساس اصول شریعت اسلامی انجام میشود و هدف آن بررسی انطباق مفاد قرارداد اجاره با ضوابط فقهی است.

۵. ارسال مدارک به سازمان بورس

پس از تکمیل اسناد، پرونده شامل مجموعهای از مدارک فنی، مالی و حقوقی به سازمان بورس ارائه میشود. این مدارک شامل موارد زیر است:

- طرح توجیهی انتشار اوراق

- صورتهای مالی حسابرسیشده بانی

- گزارش ارزیابی رسمی دارایی

- کلیه قراردادها و اسناد حقوقی مرتبط

- مستندات فقهی و گزارش ساختار اوراق

- اطلاعات مرتبط با رتبهی اعتباری یا تضمینهای ارائهشده

۶. بررسی و صدور مجوز

سازمان بورس، مدارک ارائهشده را از نظر انطباق با مقررات موجود بررسی میکند. در صورتی که اسناد کامل باشد و ساختار اوراق با دستورالعملها تطبیق داشته باشد، مجوز انتشار صادر خواهد شد. در برخی موارد، ممکن است اصلاح ساختار یا ارائهی تضامین تکمیلی درخواست شود.

۷. ثبت نزد شرکت سپردهگذاری مرکزی و عرضهی عمومی

پس از صدور مجوز، اوراق نزد شرکت سپردهگذاری مرکزی اوراق بهادار و تسویهی وجوه ثبت میشود. سپس، اوراق از طریق بازار سرمایه (معمولاً بازار ابزارهای نوین مالی فرابورس ایران) به سرمایهگذاران عرضه خواهد شد.

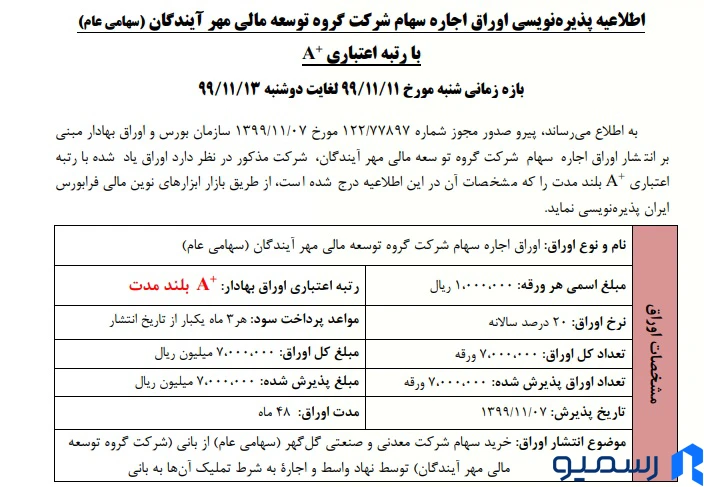

الزامات قانونی برای ناشر اوراق اجاره

شرکتها یا نهادهایی که بهعنوان بانی قصد انتشار اوراق اجاره در بازار سرمایه را دارند، باید واجد شرایط مشخصی باشند که در دستورالعملها و مقررات سازمان بورس و اوراق بهادار تعریف شده است. این الزامات عمدتاً بهمنظور ارزیابی اهلیت مالی، حقوقی و عملیاتی متقاضی تدوین شدهاند و رعایت آنها شرط لازم برای ورود به فرآیند انتشار اوراق بهشمار میرود.

بر اساس رویههای جاری، حداقل شرایط مورد نیاز برای بانی شامل موارد زیر است:

- شخصیت حقوقی ثبتشده در ایران

- در اختیار داشتن صورتهای مالی حسابرسیشده در دورههای مالی اخیر

- عدم وجود بدهی معوق مؤثر، حکم ورشکستگی یا محدودیت قانونی برای فعالیت در بازار سرمایه

- توانایی پرداخت اجارهبهای تعیینشده در سررسیدهای مشخص در طول عمر اوراق

- برخورداری از رتبهی اعتباری معتبر از مؤسسهی رتبهبندی مورد تأیید سازمان بورس یا ارائهی تضمینهای مالی کافی (نظیر ضمانتنامهی بانکی یا تعهد پرداخت از سوی نهاد معتبر)

- مالکیت دارایی پایهای که دارای شرایط انتقال قانونی و امکان اجارهدهی مطابق ضوابط مقرراتی باشد.

در مواردی که بانی فاقد رتبه اعتباری مناسب باشد، ارائه تضامین اضافی توسط نهادهای ثالث، یکی از راهکارهای متداول برای پوشش ریسکهای احتمالی تلقی میشود.

سامانه ثنا یکی از مهمترین سامانه هایی است که ممکن است روزی به آن نیاز پیدا کنید. حتما برای شما هم این سوال مطرح شده است که اصلا سامانه ثنا چیست؟ امروز در این مقاله از رسمیو قصد داریم به این سوال شما به صورت جامع پاسخ دهیم. پس تا پایان همراه ما باشید. ثنا، مخفف ثبتنام الکترونیکی است و سامانه ثنا، درگاهی برای ارائه خدمات قضایی به متقاضیان است. این سامانه در سال ۱۳۹۵، به منظور تسهیل روند رسیدگی به دادخواستها و شکواییهها توسط قوه قضاییه راهاندازی شده است. اولین قدم برای اقامه یک دعوی، ثبت شکایت یا دادخواست...

مقایسه انتشار اوراق اجاره در ایران با تجربه کشورهای اسلامی دیگر

انتشار اوراق اجاره بهعنوان یکی از ابزارهای اصلی تأمین مالی اسلامی، در کشورهای مختلف با ساختارها و رویکردهای متنوعی اجرا میشود. مقایسه این تجربیات میتواند به درک بهتر نقاط قوت و ضعف ساختار جاری در ایران کمک کند و زمینهساز اصلاحات آینده باشد.

در مالزی، بازار صکوک با حمایت جدی دولت و چارچوبهای مقرراتی پیشرفته شکل گرفته است. نهادهایی مانند کمیسیون اوراق بهادار مالزی (SC) و مرکز جهانی صکوک (IIFM) با ایجاد دستورالعملهای شفاف، انتشار اوراق اجاره را تسهیل کردهاند. استفاده از پلتفرمهای دیجیتال برای ارزیابی دارایی و دریافت تأییدیههای لازم، فرایند صدور مجوز را در این کشور تسریع کرده است.

در امارات متحده عربی نیز انتشار صکوک با مشارکت بانکهای اسلامی انجام میشود و اغلب از داراییهای زیرساختی بزرگ مانند پروژههای انرژی یا حملونقل بهعنوان دارایی پایه استفاده میشود. همچنین، وجود شرکتهای رتبهبندی اسلامی، ارزیابی ریسک را برای سرمایهگذاران شفافتر کرده است.

در مقابل، بازار ایران با وجود چارچوبهای فقهی و نظارتی مستحکم، همچنان با چالشهایی مانند پیچیدگی ساختار، طولانی بودن روند اخذ مجوز و محدودیت در تنوع داراییهای پایه روبهروست. بهرهگیری از تجربه این کشورها در ایجاد سامانههای دیجیتال، تسهیل تعامل نهادی، و گسترش ابزارهای پوشش ریسک، میتواند مسیر توسعه بازار اوراق اجاره در ایران را هموارتر کند.

مقایسه انواع اوراق بدهی در بازار سرمایه ایران

| نوع اوراق | ویژگی اصلی | دارایی پایه | نوع پرداخت | نهاد ضامن | ریسک سرمایهگذار |

|---|---|---|---|---|---|

| اوراق اجاره | اجاره دارایی به بانی | دارایی فیزیکی | پرداخت اجاره دورهای | اختیاری | متوسط |

| اوراق مشارکت | مشارکت در پروژههای عمرانی یا تولیدی | پروژه در حال اجرا | سود علیالحساب و سود قطعی | دارد | کم |

| اوراق مرابحه | فروش اقساطی دارایی به بانی | کالا یا خدمات | اقساط ثابت | اختیاری | متوسط |

| اوراق سلف | پیشفروش محصولات آینده | محصول آینده تولیدی | بازخرید یا تحویل فیزیکی | ندارد | بالا |

| اوراق خزانه اسلامی (اخزا) | بازپرداخت بدهی دولت | دین دولت | در سررسید بدون سود دورهای | دولت | خیلی کم |

چالشها و ملاحظات اجرایی

فرآیند انتشار اوراق اجاره در بازار سرمایه ایران، علیرغم استفادهی مکرر در سالهای اخیر، با مجموعهای از ملاحظات و پیچیدگیهای اجرایی همراه است. این موارد از منظر حقوقی، نهادی و عملیاتی قابل دستهبندی هستند و در تجربه عملی ناشران، نهادهای واسط و سایر بازیگران بازار سرمایه قابل مشاهدهاند.

از جمله چالشهای رایج در این زمینه میتوان به موارد زیر اشاره کرد:

- ساختار نسبتاً پیچیدهی حقوقی و قراردادی اوراق که مستلزم تنظیم دقیق و هماهنگ مجموعهای از اسناد میان نهادهای مختلف است

- طولانی بودن برخی مراحل اجرایی، بهویژه در فرآیند اخذ تأییدیههای فقهی یا ارزیابی رسمی داراییها که میتواند زمانبندی انتشار را متأثر سازد.

- وجود هزینههای متنوع، مستقیم و غیرمستقیم از جمله هزینههای کارشناسی رسمی، خدمات حقوقی، رتبهبندی اعتباری، حسابرسی، تضمینها و کارمزد نهادهای واسط.

- فقدان سامانهی یکپارچهی عملیاتی برای تسهیل تعامل میان بانی، نهاد واسط، سازمان بورس و سایر ارکان مؤثر که ممکن است موجب تکرار مکاتبات یا ناهماهنگی اطلاعات شود.

- وجود برخی ابهامات فقهی در مورد ساختارهای خاص مانند اجاره به شرط تملیک یا استفاده از داراییهای نامولد بهعنوان مبنای انتشار که در مواردی، نیاز به بررسیهای مضاعف یا تغییر در ساختار دارد.

شناسایی و تحلیل این چالشها در طراحی فرآیندهای اجرایی و تدوین سیاستهای اصلاحی نقش دارد و میتواند به بهبود کارآمدی انتشار ابزارهای مالی اسلامی از جمله اوراق اجاره منجر شود.

سامانه جامع اطلاعرسانی ناشران یا به اختصار «کدال» که مخفف «کشف، دریافت، و انتقال اطلاعات ناشران» است، با هدف ایجاد شفافیت و نظم در بازار سرمایه ایران در سال ۱۳۸۶ تحت نظر سازمان بورس و اوراق بهادار راهاندازی شد. این سامانه بستری آنلاین برای اطلاعرسانی به عموم مردم و فعالان اقتصادی درباره وضعیت مالی، رویدادهای مهم، تصمیمات اساسی شرکتهای پذیرفتهشده در بورس و همچنین اطلاعرسانی در خصوص مجوز انتشار اوراق بدهی است. تمامی اطلاعات مربوط به گزارشهای مالی، گزارشهای حسابرسی، و اطلاعیههای مهم شرکتهای بورسی از طریق کدال منتشر میشود. اهداف و اهمیت سامانه کدال هدف اصلی سامانه کدال ارتقای...

سخن پایانی

اوراق اجاره بهعنوان یکی از ابزارهای مالی مبتنی بر قرارداد اجاره، در ساختار بازار سرمایه ایران مورد استفاده قرار میگیرد و در چارچوب ضوابط خاصی طراحی و عرضه میشود. این ابزار با هدف تأمین مالی مبتنی بر دارایی و با در نظر گرفتن ملاحظات شرعی طراحی گشته و امکان بهکارگیری آن در پروژههای مختلف فراهم شده است.

در عین حال، فرآیند انتشار این اوراق با الزاماتی همراه است که شامل طی مراحل حقوقی و فقهی، تأسیس نهاد واسط، تنظیم اسناد متعدد و اخذ مجوزهای لازم از نهادهای ذیربط است. وجود برخی چالشهای اجرایی از جمله پیچیدگی ساختار، هزینههای انتشار و هماهنگی میان نهادها، از جمله ملاحظاتی است که در تحلیل کارکرد این ابزار باید مورد توجه قرار گیرد.

ارزیابی مستمر کارایی فرآیندهای موجود، بررسی تجارب گذشته و بازنگری در سازوکارهای اجرایی، میتواند در بهینهسازی استفاده از این ابزار در بازار سرمایهی ایران نقش بهسزایی داشته باشد.