در سالهای اخیر، استفاده از ابزارهای مالی مبتنی بر ضوابط خاص در حوزهی بازار سرمایه، در برخی کشورها از جمله ایران گسترش یافته است. یکی از این ابزارها، اوراق مرابحه است که یکی از انواع اوراق صکوک محسوب میشود و بهعنوان یکی از روشهای تأمین مالی، مورد استفادهی نهادهای دولتی و غیردولتی قرار میگیرد. این اوراق در چارچوب مقررات مالی اسلامی تعریف شدهاند و سازوکار اجرایی آنها بر اساس قراردادهای مشخص میان عرضهکننده و سرمایهگذار تنظیم میشود.

در این گزارش، ضمن معرفی کلی این ابزار، به روند دریافت مجوز انتشار اوراق مرابحه در ایران، الزامات حقوقی، نقش نهادهای ناظر، کارکردهای عملی در تأمین مالی، چالشهای اجرایی و همچنین مقایسهای تطبیقی با تجربهی کشورهای دیگر پرداخته خواهد شد.

اوراق مرابحه چیست و چه تفاوتی با اوراق اجاره و اوراق مضاربه دارد؟

اوراق مرابحه از جمله ابزارهای تأمین مالی هستند که در چارچوب مقررات بازار سرمایه و بر اساس ضوابط مالی اسلامی طراحی شدهاند. ساختار این اوراق مبتنی بر قرارداد فروش است که در آن عرضهکننده (اعم از نهاد مالی، شرکت یا بانک) دارایی معینی را خریداری کرده و سپس آن را با قیمتی شامل بهای تمامشده و سود توافقشده، به خریدار واگذار میکند. بازپرداخت مبلغ قرارداد بهصورت اقساطی و در بازهی زمانی مشخص انجام میشود.

این ابزار از نظر ماهیت اقتصادی با سایر ابزارهایی مانند اوراق اجاره یا مضاربه تفاوت دارد. در اوراق اجاره، درآمد از محل اجارهی دارایی تأمین میشود و در اوراق مضاربه، طرفین در سود حاصل از فعالیت اقتصادی شریک هستند. در مقابل، در اوراق مرابحه تمرکز بر خرید و فروش نسیهی دارایی با قیمت از پیش تعیینشده است و بازدهی آن مستقیماً به عملکرد پروژه یا فعالیت تجاری وابسته نیست.

دریافت مجوز انتشار اوراق مرابحه در ایران

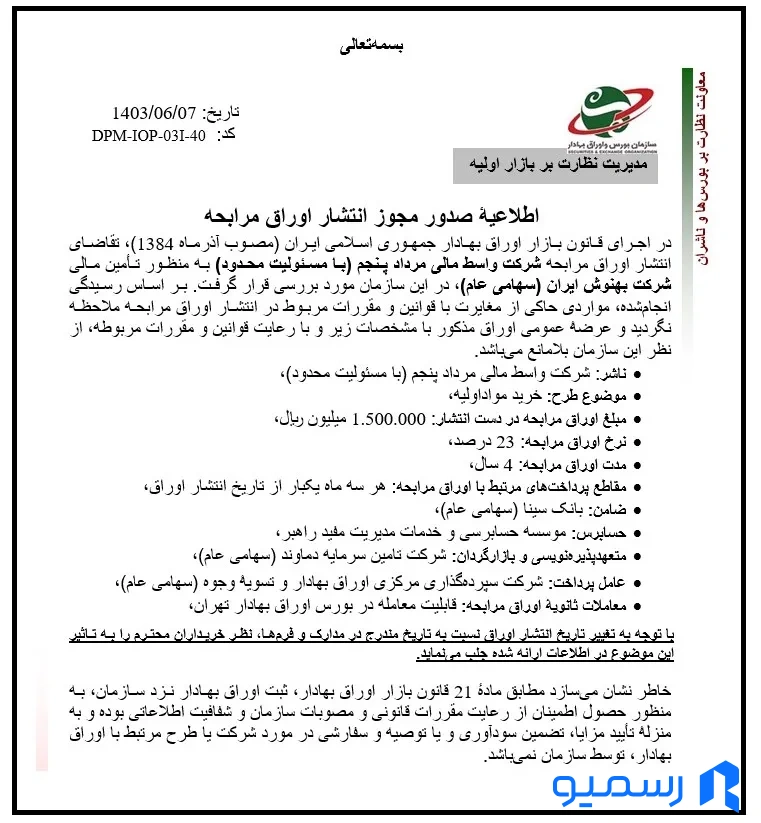

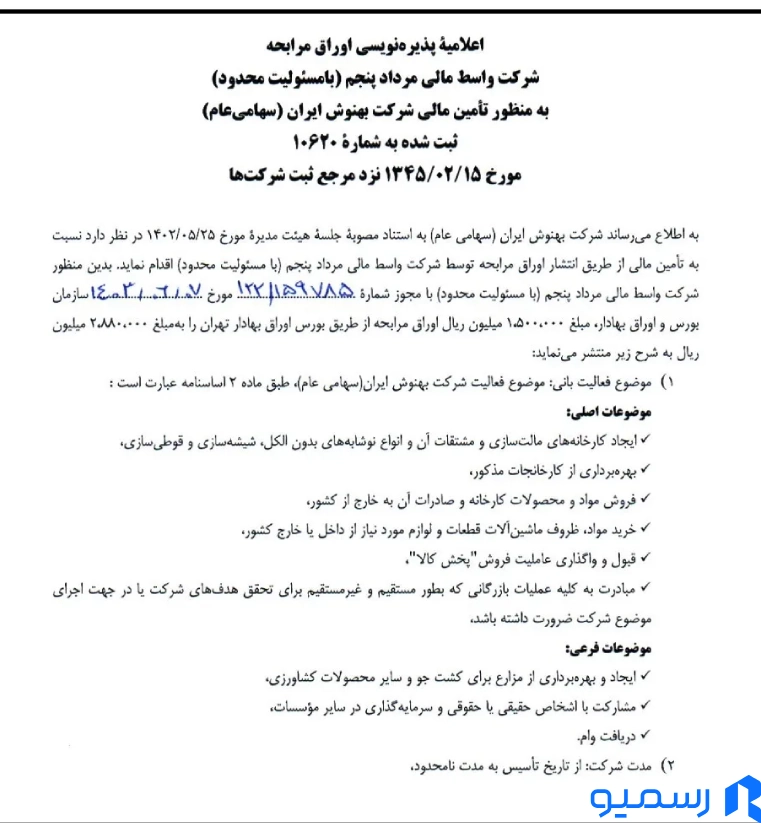

فرآیند دریافت مجوز برای انتشار اوراق مرابحه در ایران، طی مجموعهای از مراحل تخصصی و نظارتی تحت چارچوبهای تعیینشده در بازار سرمایه صورت میگیرد. مسئولیت نظارت و صدور این مجوز بر عهدهی سازمان بورس و اوراق بهادار است و سایر نهادهای مرتبط نظیر سازمان حسابرسی، کمیتهی مشورتی فقهی و در موارد خاص، بانک مرکزی نیز در این فرآیند مشارکت دارند. مراحل اصلی اخذ اوراق مرابحه منطبق با سایر اوراق صکوک است.

الزامات حقوقی و اسناد مورد نیاز برای انتشار

انتشار اوراق مرابحه مستلزم رعایت مجموعهای از الزامات حقوقی و تهیهی اسناد مشخص است که از سوی نهادهای ناظر بر بازار سرمایه تعیین شدهاند. این الزامات با هدف اطمینان از شفافیت، انطباق با قوانین و ساختار قابلپایش طراحی شدهاند. برخی از مهمترین اسناد مورد نیاز عبارتند از:

- اساسنامهی شرکت: شرکتهای متقاضی باید اساسنامهای داشته باشند که فعالیتهای مرتبط با انتشار اوراق و معاملات مالی مشابه را مجاز بداند و با ضوابط قانونی حاکم، از جمله مقررات مربوط به ابزارهای مالی مبتنی بر قراردادهای خاص، سازگار باشد.

- قرارداد مرابحه: تنظیم قرارداد مرابحه باید بهصورت دقیق، شفاف و مستند انجام گیرد و شامل جزئیات مرتبط با نوع و قیمت دارایی، نحوهی پرداخت، نرخ سود توافقشده و شرایط بازپرداخت باشد.

- گزارش تأسیس و انتشار: تهیهی گزارشی جامع از فرآیند طراحی، تدوین و اجرای ساختار اوراق، یکی از الزامات اصلی محسوب میشود. این گزارش باید روند طیشده از مرحلهی پیشنهاد تا عرضه را مستند و قابل ارزیابی نماید.

چه شرکتهایی اوراق مرابحه منتشر کردهاند؟

در سالهای اخیر، اوراق مرابحه بهعنوان یکی از ابزارهای تأمین مالی، توسط مجموعهای از شرکتها و نهادهای مالی در ایران مورد استفاده قرار گرفته است. گزارشهای منتشرشده در سامانه کدال و همچنین دادههای وبسایت شرکت مدیریت دارایی مرکزی بازار سرمایه نشان میدهد که نهادهایی با ماهیتهای مختلف (اعم از تولیدی، خودروسازی، دارویی و بازرگانی) از این ابزار بهره بردهاند.

نمونههایی از این شرکتها عبارتاند از:

- ایرانخودرو (سهامی عام)

- داروسازی دکتر عبیدی (سهامی عام)

- پدیده شیمی قرن (سهامی عام)

- کرمان موتور (سهامی خاص)

- بازرگانی سایپا یدک (سهامی خاص)

- بهمن موتور (سهامی خاص)

سامانه ساجات بهعنوان یکی از مهمترین سامانههای رسمی کشور در حوزه پیمانکاری و مشاوره، وظیفه ثبت، بررسی و تأیید صلاحیت شرکتهای پیمانکاری و مشاورهای را بر عهده دارد. تمامی شرکتهایی که قصد دارند در پروژههای دولتی شرکت کنند یا در مناقصات رسمی حضور داشته باشند، باید اطلاعات خود را در سامانه ساجات ثبت کنند و مراحل دریافت گواهینامه صلاحیت را طی نمایند. پس از تأیید این اطلاعات و صدور گواهینامه، رتبه شرکت در سامانه ساجار نمایش داده میشود تا کارفرمایان، نهادهای دولتی و بخش خصوصی بتوانند بهصورت شفاف، وضعیت رتبهبندی و توانمندی شرکت را بررسی کنند. سامانه ساجات و نقش...

مزایا و کارکردهای انتشار اوراق مرابحه

انتشار اوراق مرابحه بهعنوان یکی از ابزارهای تأمین مالی، دارای مزایایی برای بنگاهها، نهادهای اقتصادی و بازار سرمایه است. برخی از مهمترین کارکردهای این ابزار عبارتاند از:

- تأمین مالی خارج از شبکه بانکی: این اوراق امکان تأمین منابع مالی مورد نیاز برای اجرای پروژهها یا مدیریت نقدینگی را برای شرکتها فراهم میکنند؛ بدون آنکه نیاز به استفاده مستقیم از تسهیلات بانکی داشته باشند. این ویژگی میتواند به تنوع در شیوههای تأمین مالی کمک کند.

- جذب سرمایهگذاران در چارچوب مقررات مالی اسلامی: با توجه به ساختار قراردادی خاص این ابزار، اوراق مرابحه در قالب مقررات مالی اسلامی طراحی شدهاند و همین موضوع میتواند زمینهی جذب بخشی از سرمایهگذاران با ملاحظات سازگار با این نوع مقررات را فراهم کند.

- افزایش تنوع در ابزارهای بازار سرمایه: حضور اوراق مرابحه در کنار سایر ابزارهای مالی، موجب گسترش سبد ابزارهای قابل استفاده در بازار سرمایهی ایران میشود و این تنوع میتواند به ارتقای رقابتپذیری و کارایی بازار کمک کند.

همانطور که اوراق مرابحه در چارچوب تأمین مالی اسلامی طراحی شدهاند، سایر ابزارهایی مانند اوراق مشارکت نیز در بازار سرمایه ایران بهعنوان گزینههایی مکمل به کار گرفته میشوند. مقایسهی این ابزارها از نظر ساختار حقوقی، کارکرد اقتصادی و الزامات انتشار میتواند در انتخاب مناسبترین گزینه برای تأمین مالی پروژههای مختلف، نقش مهمی ایفا کند.

چالشها و محدودیتهای مرتبط با انتشار اوراق مرابحه

در کنار مزایای مطرحشده، انتشار اوراق مرابحه با برخی محدودیتها و ملاحظات اجرایی نیز همراه است. این چالشها عمدتاً به ساختارهای اجرایی، مقررات نظارتی و شرایط بازار مربوط میشوند. از جمله مهمترین موارد قابل طرح میتوان به نکات زیر اشاره کرد:

- پیچیدگی فرآیندهای اداری و نظارتی: فرآیند دریافت مجوز انتشار اوراق مرابحه بهواسطهی الزامات متعددی که از سوی نهادهای ناظر تعیین شدهاند، ممکن است زمانبر و پرهزینه باشد. این پیچیدگی بهویژه برای نهادهایی که تجربهی محدودی در بازار سرمایه دارند، میتواند بهعنوان مانعی در مسیر بهرهبرداری از این ابزار تلقی شود.

- چالشهای مرتبط با شفافیت اطلاعاتی: اگرچه ساختار نظارتی مشخصی برای بررسی و تأیید این اوراق وجود دارد، اما در برخی موارد، دغدغههایی در خصوص میزان دسترسی به اطلاعات دقیق، همزمانی افشای اطلاعات و کفایت گزارشهای منتشرشده از سوی ناشران مطرح شده است.

- محدودیتهای بازار سرمایه: میزان نقدشوندگی، ظرفیت جذب سرمایهگذار، و عمق بازار از عواملی هستند که میتوانند بر موفقیت یا محدودیت استفاده از اوراق مرابحه تأثیر بگذارند. در برخی دورهها، این محدودیتها ممکن است مانع از جذب گستردهی منابع مالی از طریق این ابزار شوند.

اکثر ما پرداخت مبلغی اضافه، با عنوان مالیات بر ارزش افزوده را هنگام خرید تجربه کردهایم. خرید شارژ تلفن همراه و بسته اینترنتی از جمله مواردی هستند که بهطور روزانه وجهی را بهعنوان مالیات بر ارزش افزوده از موجودی ما کسر میکنند. بهصورت کلی، دریافت برخی از کالاها و خدماتی که در ازای پرداخت وجه نقد است، مشمول مالیات بر ارزش افزوده میگردند. در این مقاله با ارائه اطلاعات کاملی درباره نحوه استعلام گواهی ارزش افزوده، همراه شما خواهیم بود. مالیاتهای غیرمستقیم دارای انواع مختلفی هستند که یکی از آنها مالیات بر ارزش افزوده است. منظور از ارزش افزوده افزایش...

مقایسهی تطبیقی ساختار انتشار اوراق مرابحه در ایران، مالزی و عربستان سعودی

اوراق مرابحه در شماری از کشورها بهعنوان یکی از ابزارهای متداول تأمین مالی مورد استفاده قرار گرفتهاند. اگرچه مبنای کلی این ابزار بر اساس قرارداد فروش با بازپرداخت اقساطی طراحی میشود، اما تفاوتهایی در زمینههای نهادی، حقوقی، مقرراتگذاری و سطح توسعه بازار در کشورهایی چون ایران، مالزی و عربستان سعودی مشاهده میشود. بررسی تطبیقی این ساختارها میتواند درک روشنی از ظرفیتها، روندها و چالشهای اجرایی در هر کشور فراهم کند.

ایران؛ ساختاری در حال تکامل با تمرکز بر فرآیندهای نظارتی چندلایه

در ایران، انتشار اوراق مرابحه تحت نظارت نهادهای بازار سرمایه صورت میگیرد. ویژگیهای اصلی این ساختار عبارتاند از:

- نهاد ناظر اصلی سازمان بورس و اوراق بهادار است که مسئول صدور مجوز و نظارت بر طراحی و عرضه این ابزارها در بازار سرمایه بهشمار میرود.

- بررسی انطباق با ضوابط مالی اسلامی از سوی کمیته مشورتی فقهی سازمان بورس انجام میشود. عدم وجود چارچوبهای مدون و از پیشتعیینشده،باعث شده است برخلاف کشورهای دیگر، این بررسیها بهصورت موردی و مستقل صورت بگیرند.

- نقش بانک مرکزی ایران به موارد خاص محدود میشود، مانند انتشار اوراق از سوی نهادهای تحت نظارت این بانک یا ابزارهایی با آثار پولی کلان.

- ساختار بازار اوراق مرابحه تا امروز بیشتر در اختیار نهادهای دولتی و شبهدولتی بوده است؛ درحالیکه مشارکت بخش خصوصی در حال رشد است اما هنوز به سطح گسترده نرسیده.

مالزی؛ نهادسازی منسجم و هماهنگی ساختاری در بازارهای مالی

مالزی یکی از کشورهایی است که انتشار اوراق مرابحه (در قالب Murabaha Sukuk) را در قالبی منسجم و ساختاریافته پیادهسازی کرده است. در این کشور:

- کمیسیون اوراق بهادار مالزی (Securities Commission) مسئول تنظیم مقررات و نظارت بر طراحی و انتشار ابزارهای مالی است و رویکردی نظاممند را در این زمینه دنبال میکند.

- بانک مرکزی مالزی (Bank Negara Malaysia)، نقش هدایت و هماهنگی میان بخشهای بانکی، بازار سرمایه و سیاستهای پولی را ایفا میکند.

- چارچوبی با عنوان پارامترهای شرعی از پیشتأییدشده (Pre-approved Shariah Parameters) برای تسهیل و تسریع در فرآیند بررسی ابزارها طراحی شده است.

- بازار اوراق مرابحه در مالزی فعال و متنوع است و علاوهبر تأمین مالی داخلی، بخشی از بازارهای مالی بینالمللی نیز به این ابزار اختصاص یافته است.

این سطح از یکپارچگی نهادی و استانداردسازی، امکان توسعهی پایدارتر و سریعتر ابزارهای مبتنی بر قراردادهای خاص مانند مرابحه را در این کشور فراهم کرده است.

عربستان سعودی؛ گذار تدریجی از تمرکز دولتی به مشارکت بازار

در عربستان سعودی، اوراق مرابحه در سالهای اخیر عمدتاً برای تأمین مالی پروژههای دولتی و زیرساختی مورد استفاده قرار گرفتهاند. با این حال، تحولات تدریجی در ساختار نظارتی و قانونگذاری در حال گسترش نقش بازار سرمایه در این زمینه است.

- سازمان بازار سرمایهی عربستان (CMA) بر تدوین و اجرای مقررات بازار نظارت دارد و در حال تطبیق با برخی از استانداردهای بینالمللی است.

- بانک مرکزی عربستان (SAMA) نیز بهعنوان ناظر پولی، نقش فعالی در کنترل ریسکها و هماهنگی با سیاستهای مالی ایفا میکند.

در بخش انطباق مقرراتی، عربستان از استانداردهای سازمان AAOIFI استفاده میکند که در حوزهی ابزارهای مالی اسلامی یکی از نهادهای مرجع محسوب میشود. - مشارکت بخش خصوصی در بازار اوراق مرابحه هنوز محدود است، اما در چارچوب برنامههای اصلاح ساختاری در حال گسترش قرار دارد.

جدول مقایسهی انتشار اوراق مرابحه در ایران، مالزی و عربستان سعودی

| سطح توسعه | مشارکت بخش خصوصی | رویکرد فقهی | نقش بانک مرکزی | نهاد ناظر اصلی | کشور |

| ساختار در حال تکامل | محدود، در حال توسعه | کمیتهی فقهی مستقل، بدون پارامترهای مدون | محدود، در موارد خاص | سازمان بورس و اوراق بهادار | ایران |

| پیشرفته و بینالمللی | بالا و متنوع | پارامترهای شرعی از پیش تأیید شده | هماهنگکننده کلان

|

Securities Commission | مالزی |

| در حال گذار و اصلاحات | محدود، عمدتاً دولتی | مبتنی بر استانداردهای AAOIFI | فعال و منسجم | Capital Market Authority | عربستان سعودی |

سامانه جامع اطلاعرسانی ناشران یا به اختصار «کدال» که مخفف «کشف، دریافت، و انتقال اطلاعات ناشران» است، با هدف ایجاد شفافیت و نظم در بازار سرمایه ایران در سال ۱۳۸۶ تحت نظر سازمان بورس و اوراق بهادار راهاندازی شد. این سامانه بستری آنلاین برای اطلاعرسانی به عموم مردم و فعالان اقتصادی درباره وضعیت مالی، رویدادهای مهم، تصمیمات اساسی شرکتهای پذیرفتهشده در بورس و همچنین اطلاعرسانی در خصوص مجوز انتشار اوراق بدهی است. تمامی اطلاعات مربوط به گزارشهای مالی، گزارشهای حسابرسی، و اطلاعیههای مهم شرکتهای بورسی از طریق کدال منتشر میشود. اهداف و اهمیت سامانه کدال هدف اصلی سامانه کدال ارتقای...

سخن پایانی

اوراق مرابحه، بهعنوان یکی از ابزارهای مالی طراحیشده در چارچوب مقررات اسلامی، در سالهای اخیر بهعنوان یکی از گزینههای تأمین مالی برای نهادهای دولتی و خصوصی مورد استفاده قرار گرفتهاند. این ابزار، با تکیه بر قرارداد فروش و بازپرداخت اقساطی، امکان جذب سرمایه و تأمین منابع مالی را در قالب ساختاری متفاوت از ابزارهای مرسوم بازار بدهی فراهم میکند.

با وجود استفادهی روزافزون از اوراق مرابحه در ساختار تأمین مالی، استمرار توسعهی این ابزار نیازمند تقویت زیرساختهای نهادی، ارتقای شفافیت اطلاعاتی و گسترش فرهنگ سرمایهگذاری در میان فعالان اقتصادی است. هماهنگی بیشتر میان نهادهای تنظیمگر، فعالسازی ظرفیت بخش خصوصی و بهرهگیری از تجارب موفق بینالمللی میتواند زمینهساز نقشآفرینی مؤثرتر این ابزار در آیندهی بازار سرمایه کشور باشد.